全球燃煤发电量去年首次被可再生能源超越,能源转型似乎踏入了不可逆转的快车道。但2026年的现实却来了个急刹车——受中东局势激化、霍尔木兹海峡被实质关闭的直接冲击,这个“高污染旧能源”正作为应急缓冲带,在全球范围内上演一场戏剧性的“卷土重来”。

据WSJ报导,中国台湾已重启闲置的燃煤电厂,韩国上个月将煤炭发电量增加了三分之一以上。在欧洲,意大利已将其燃煤电厂置于待命状态,以应对长期的能源冲击。

自战争爆发以来,澳大利亚纽卡斯尔港(亚洲主要供应商)的现货煤炭价格上涨了 12%。该基准在 3 月中旬短暂突破每吨 140 美元,这是 2024 年底以来的最高水平,尽管远低于 2022 年俄罗斯入侵乌克兰后达到的 440 美元。

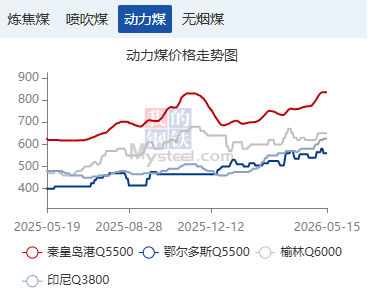

全球大宗商品数据提供商Mysteel的数据也率先印证了这股“反向”韧劲:2026年4月,中国重点监测煤企产量达6,374万吨(虽环比微降1.7%,但1-4月累计仍同比增长1.2%),鄂尔多斯(14.340, -0.28, -1.92%)、神木等主产地坑口价格稳居560-600元/吨(Q5500),供应基本盘充足。价高量增下,仅中国神华(45.750, 0.05, 0.11%)一家就以528.49亿元净利润领跑,39家上市煤企合计豪取1250.53亿元。在工业燃料成本高位支撑下,基本面并没有如预期走弱,反而筑好了“回潮”的底盘。

更凶猛的是外部补给还包括蒙古国,其4月煤炭出口飙至1,153.99万吨(同比大涨55.28%),创下单月新高。

Wood Mackenzie 主管托尼·克努森点破关键:“煤炭目前是一种缓冲燃料,相对于液化天然气,它独立于地缘政治,是对冲工具。只要冲突持续,煤炭就将填补空白。

即将到来的夏天高温季将进一步推升煤炭价格。Myseel的数据显示,出口大国自印尼2026年煤炭出口配额压缩至5.8亿后,出口量收紧的方向基本明确,供应端持续收紧是当前价格上涨的核心驱动力(6.800, -0.20, -2.86%)。当前南加等部分主产区降雨天气持续扰动生产及港口作业,致使现货流通资源进一步减少,自4月中旬至今,印尼低卡Q3800价格已连续上涨4周。

这波“回煤”潮无疑是中东冲突经济外溢的最新生动注脚,也迫使减碳进程暂时让位。毕竟煤炭碳排放约为天然气两倍,克努森直言本十年末预期的煤需下降可能被推迟。虽然多数欧洲国家绿电多元、且分析师普遍认为若海峡重开趋势难长久,但亚洲的迫在眉睫难以忽视——霍尔木兹出口的LNG近90%本流向亚洲,开战后仅3艘通过,Vortexa 数据显示亚洲LNG进口移动日均已跌至六年(新冠级)低谷。

这与2022年俄乌危机后欧洲抢煤推高全球价格的戏码非常相似,只是这次主角换成了亚洲。台湾(通常半数电力靠LNG,三成来自卡塔尔)国企台电直接重启两台闲置机组,声明要“减少高气价对民生影响”;印度发布紧急指令,强制进口煤电厂(如古吉拉特邦指示塔塔电力设施)满负荷运转,死磕预估异常炎热的夏季空调激增。

结合 Mysteel数据展现的产销底色,2026年的煤炭,已然从“退场嘉宾”变回全球电力与工业体系无奈却关键的“地缘对冲筹码”。

2025年全球燃煤发电量同比下降0.6%,占全球电力供应的33%,这是在太阳能(5.990, -0.02, -0.33%)等可再生能源发电量首次超过煤炭发电量的背景下发生的。当年风能和太阳能发电占比达近34%,其中太阳能发电量增长30%,贡献了全球电力需求增量的75%。中国和印度的化石能源发电量均有所下降,推动全球化石燃料发电微降0.2%。减少煤炭使用被视为实现气候目标的关键。

转自:新浪财经